Investing.com — ABD Başkanı Donald Trump’ın Beyaz Saray’a dönüşü, birçok başkanlık kararnamesi ve önemli politika değişiklikleriyle dolu hızlı bir ilk 100 günü beraberinde getirdi.

Bugüne kadar göreve gelen en yaşlı başkan olan Trump, federal hükümeti yeniden şekillendirmeyi, selefinin girişimlerini tersine çevirmeyi ve ABD’nin ekonomik gücünü tarifeler ve deregülasyon yoluyla yeniden tesis etmeyi amaçlayan agresif bir gündem izliyor.

140’tan fazla başkanlık kararnamesi imzalanmış durumda ve 2026 ara seçimleri öncesinde Kongre’deki Cumhuriyetçi kontrolü dengede. Bu nedenle her hamle aciliyet taşıyor.

Burada, Trump’ın politikalarının erken dönem etkilerini, tarife kampanyasının tetiklediği piyasa çalkantılarını ve oynaklığın yeni normal haline geldiği süreçte önümüzdeki yolu değerlendiriyoruz.

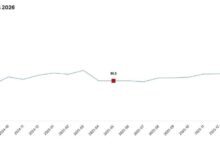

ABD tarife oranı, Çin’e uygulanan vergilerle 1930’lardan bu yana en yüksek seviyeye ulaştı

Efektif ABD tarife oranı, 2024 yılında bir önceki yılın sadece %2,5 seviyesinden yaklaşık %25’e yükseldi. Bu, 1930’lardaki Smoot-Hawley tarifelerinden bu yana görülen en yüksek seviye oldu.

Başkan Donald Trump’ın ikinci döneminde yayınlanan başkanlık kararnameleriyle gerçekleşen bu artış, büyük ölçüde Çin mallarına uygulanan %100’ün üzerindeki vergilerden kaynaklanıyor. Bu durum, Çin ile birçok ticaret akışını ekonomik açıdan sürdürülemez hale getirdi. Kuzey Amerika ortakları en sert cezalardan kaçınırken, coğrafi farklılıklar geniş çapta devam ediyor.

Trump, tarifeleri haklı göstermek için büyük ölçüde Uluslararası Ekonomik Acil Durum Yetkileri Yasası’na (IEEPA) dayanıyor. Bu yasal manevra şu anda giderek artan sayıda davayla karşı karşıya. Mahkemeler IEEPA kapsamındaki tarifeleri geçersiz kılsa bile, yönetim bunları 232. Bölüm veya 301. Bölüm gibi alternatif yasaları kullanarak yeniden canlandırabilir.

Genel olarak, Trump’ın ikinci dönemindeki başkanlık kararnamelerinin yaklaşık %15’i ticaret önlemleriyle bağlantılı. Analistler, efektif oranın yıl sonuna kadar Çin tarifelerindeki olası bir geri çekilmeye bağlı olarak %15’e yakın bir seviyeye gerilemesini bekliyor. Ancak bu durum hala belirsizliğini koruyor.

UBS stratejistleri bir müşteri notunda şöyle yazdı: “Yönetimin belirli tarifeleri düşürmek için anlaşmalara varmasını ve işletmelerin yeni, daha yüksek bir tarife seviyesine uyum sağlamasını beklemeliyiz.”

Tarifeler sonucunda, özellikle ABD dolarının değer kaybetmesiyle birlikte enflasyon riskleri de artıyor.

DOGE kaynaklı coşkuya rağmen federal harcamalar artıyor

Devlet işten çıkarmalarını ve kapsamlı bütçe kesintilerini vurgulayan başlıklara rağmen, federal harcamalar 2025’in ilk aylarında aslında hızlandı. UBS’e göre, harcamalar 2024’ün aynı dönemine göre biraz daha hızlı bir tempoda ilerliyor.

Bu artışın önemli bir nedeni, Hazine menkul kıymetlerine yapılan faiz ödemelerindeki yükseliş. Bu ödemeler, geçen yıla kıyasla yıllık 60 milyar dolar artış gösterecek şekilde ilerliyor. Bu artış, sadece büyüyen ulusal borcu değil, aynı zamanda daha düşük getirili eski borçların yerini alan yeni ihraç edilen tahvillere bağlanan daha yüksek faiz oranlarını da yansıtıyor.

İleriye bakıldığında, federal harcamaların sonuçta azalıp azalmayacağı, henüz çözülmemiş bir dizi faktöre bağlı olacak. Bunların arasında yürütme organının bütçe yetkileri üzerindeki mahkeme savaşları ve şu anda Kongre’den geçmekte olan uzlaşma tasarısının kaderi öne çıkıyor.

Bu mevzuat, sosyal program harcamalarını azaltmayı ve Enflasyonu Azaltma Yasası’ndan bazı hükümleri kısaltmayı amaçlarken, aynı zamanda sınır güvenliği ve savunma için finansmanı artırmayı hedefliyor. Bununla birlikte, sona eren vergi indirimlerinin uzatılması veya daha da azaltılması durumunda özellikle sınırlı yeni gelir öngörüyor.

UBS şunları söyledi: “GSYİH’nın bir payı olarak federal açıklar, Trump’ın ikinci döneminin başında 2015 seviyelerinin iki katıydı ve tarife gelirleri gibi diğer gelir dengeleyicileri olmadan muhtemelen daha da artacak.”

Sınır geçişlerinde keskin düşüş; işgücü riskleri beliriyor

ABD’nin güney sınırındaki karşılaşmalar, Başkan Donald Trump’ın Ocak ayında göreve dönmesinden bu yana önemli ölçüde azaldı. Yönetimin sınırda ulusal acil durum ilan etmesi—IEEPA kapsamında Meksika’ya %25 tarife uygulamak için yasal dayanak olarak kullanıldı—muafiyetler arayan Meksikalı yetkililerin hızlı harekete geçmesine neden olmuş görünüyor.

Daha sıkı uygulama ve artan işbirliği, belgesiz göçte kayda değer bir düşüşe katkıda bulundu. Önümüzdeki aylarda daha fazla azalma bekleniyor. Beyaz Saray ayrıca sınır dışı etme işlemlerini hızlandırma ve yasal göçü yavaşlatma niyetini de ifade etti.

Bu değişikliklerin, daha az göçmenin işgücüne girmesiyle 2025’in ikinci yarısından itibaren işgücü piyasasını etkilemesi bekleniyor. Göçün özellikle düşük vasıflı işgücü gerektiren sektörler başta olmak üzere birçok sektörde önemli bir rol oynaması nedeniyle, mevcut işçilerin azalması, özellikle ekonomik koşullar yumuşak kalırsa, istihdam artışı için bir zorluk oluşturabilir.

Kongre’de değerlendirilen uzlaşma tasarısı, sınır dışı etme çabalarını daha da artırabilecek sınır güvenliği için ek finansman içeriyor. Bu değişimlerin önemli işçi sıkıntılarına yol açıp açmayacağı, işgücü talebinin soğuyan bir ekonomide nasıl gelişeceğine bağlı olacak.

Tarifeler, güven düşerken stagflasyon korkularını körüklüyor

ABD tarifeleri ve politika belirsizliği büyüme tahminlerini aşağı çekerken ve enflasyonu yukarı iterken stagflasyonist baskılar artıyor. Bloomberg’in anketine katılan ekonomistler artık ABD GSYİH büyümesinin 2025’te yılın başındaki %2,1’den %1,4’e düşmesini beklerken, enflasyon beklentileri %2,5’ten %3,2’ye yükseldi.

Tarifelerin ekonomik etkisinin ABD’de diğer büyük ekonomilere göre daha belirgin olması bekleniyor. Bu durum, Euro Bölgesi (%0,7) ve Çin (%4’ün altında) için de büyüme tahminlerinin düşürülmesine neden oldu.

UBS ekonomistleri şunları söyledi: “Fed’in Eylül ayından itibaren, işgücü piyasasının muhtemelen zayıflık göstereceği dönemde, faiz oranlarını 75-100 baz puan düşüreceğine inanıyoruz.”

Ancak enflasyon hala yüksek seyrederken, Fed’in yakın vadede esnekliği sınırlı kalıyor. Bu gerilim, Başkan Trump’ın Başkan Jerome Powell’ı görevden alma yönündeki yenilenen tehditlerini körükledi. Trump daha sonra piyasa istikrarsızlığı karşısında bu açıklamalarını yumuşattı.

Bu arada, tüketici güveni kötüleşiyor. Michigan Üniversitesi’nin duyarlılık endeksi, Trump 2.0 döneminde Demokratların derin bir kötümserlik içinde olduğunu gösterirken, genel duyarlılık 2008 krizinden bu yana görülen seviyelere düşmesine rağmen Cumhuriyetçilerin iyimserliği arttı.

Amerikan Bireysel Yatırımcılar Derneği (AAII) anketi, yatırımcıların sadece %21,9’unun S&P 500’ün önümüzdeki altı ay içinde yükseleceğini beklediklerini gösteriyor—bu tarihsel olarak güçlü bir karşıt gösterge sinyali.

Piyasalar “Trump güvencesi” esneklik sinyali verirken toparlanıyor

Trump yönetiminin bazı tarifelerde sürpriz bir şekilde ara vermesinin ardından piyasalar istikrar kazanıyor gibi görünüyor. Bu durum, yetkililerin hisse senedi ve tahvil piyasasındaki çalkantılara tepki vermesiyle olası bir “Trump güvencesi” sinyali veriyor.

Truist Danışmanlık Hizmetleri’nde Ortak Yatırım Direktörü ve Baş Piyasa Stratejisti Keith Lerner, Cuma günü şunları yazdı: “Uzun vadede iyimser kalmamıza rağmen, kanıtların ağırlığı, keskin piyasa toparlanmasının ardından yakın vadeli risk/ödül profilinin daha az elverişli olduğunu gösteriyor.”

Trump’ın tarife duraklatma hamlesi, piyasa stresine karşı bir duyarlılık derecesi gösterdi. 90’dan fazla ülke müzakerelere açık olduğundan, 90 günlük pencere içinde bir dizi ticari istisna veya kısmi anlaşma gerçekleşebilir. Bu süre, ivmeyi korumak için daha da uzatılabilir.

Trump’ın ikinci göreve başlamasından bu yana, ABD hisseleri gelişmiş piyasa emsallerine göre önemli ölçüde düşük performans gösterdi. Bu durum, artan politika riski ortamında coğrafi çeşitlendirmenin önemini vurguluyor.

UBS stratejistleri şunları ekledi: “Tarife belirsizliği azaldıkça, Fed muhtemelen faiz oranlarını düşürdükçe ve yatırımcıların odağı 2026’da ABD kazançlarındaki büyümenin yeniden canlanma olasılığına kaydıkça S&P 500’ün 2025 sonuna kadar 5.800’e yükselmesini bekliyoruz.”

Aşamalı veya sermaye koruma yaklaşımlarının, yatırımcıların yakın vadeli zamanlama risklerini yönetirken orta vadeli büyümeden faydalanmalarını sağlayabileceğine inanıyoruz.”

Diğer yandan, tarife duyurusunun ardından hazine getirileri yükseldi ve dolar değer kaybetti. Bu durum, ABD varlıklarına yönelik yabancı talebin azalmasına ilişkin endişeleri artırdı. Bu arada altın diğer varlıklardan daha iyi performans gösterdi ve seçim dönemine girerken politik riskler daha da artarsa 4.000 dolar/ons seviyesini test edebilir.

İleriye dönük yol: Oynaklık ve politik risk nasıl yönetilir

UBS, yatırımcılara devam eden piyasa oynaklığını yönetmek için yukarı yönlü potansiyeli korurken aşağı yönlü risklere karşı koruyan katmanlı bir strateji benimsemelerini tavsiye ediyor. Kısa vadeli riskler konusunda endişe duyanlar için altın, temel bir koruma aracı olmaya devam ediyor. UBS, güvenli liman talebi ve yapısal alımlar nedeniyle fiyat hedefini 2026 başına kadar 3.500 dolar/ons’a yükseltti.

Yatırımcılar, düşüşlerde alım yapmaları veya kazançları garantilemek için hisse senetlerinde sermaye koruma araçları kullanmaları konusunda teşvik ediliyor. Gümüş de artan yatırım talebiyle desteklenen tamamlayıcı bir varlık olarak öneriliyor.

UBS, piyasaların tarife geriliminin azalması ve parasal gevşeme ile yıl sonuna kadar toparlanmasını beklediğinden, riskli varlıklara yeterince maruz kalmayan yatırımcılar hisse senetlerine aşamalı olarak girmeyi düşünebilirler. UBS’e göre son dönemdeki oynaklık, ABD, Avrupa ve Asya’daki kaliteli hisselerde taktiksel giriş noktaları da yarattı.

Bu arada, yapay zeka, uzun ömürlülük ve enerji dönüşümü gibi uzun vadeli yapısal temalar, son dönemdeki risk azaltmaya rağmen bozulmadan kalmaya devam ediyor. UBS, satışı bu “dönüştürücü” fırsatlara maruz kalmayı artırmak için bir fırsat olarak görüyor.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.